紙引未來網訊 博匯紙業成立于1994年,主營白卡等造紙業務。25年深耕,擁有460萬噸漿紙產能,其中215萬噸白卡紙產能,市場占有率居行業次席。

截至2020年3月,公司擁有產能460萬噸,其中漿產能80萬噸,雙膠紙產能35萬噸、白卡紙產能215萬噸、瓦楞紙產能50萬噸、箱紙板產能65萬噸。

博匯擁有山東淄博以及江蘇大豐兩大生產基地,2019年上半年固定資產增幅13.25%,產能進一步擴張。白卡紙業務貢獻公司主要營收及毛利,盈利能力略遜同業。

2018年,公司共生產機制紙169.51萬噸,銷售機制紙172.08萬噸,產銷率達到101.52%。2011-2018年博匯紙業營業收入由53.3億增長至83.39億,CAGR為7.67%,白卡紙業務貢獻公司主要營收及毛利,2018年白卡紙業務營業收入占比為78.20%,毛利率為17.55%。公司整體毛利率16.04%、凈利率3.08%、ROE5.07%。

白卡紙行業景氣度回升

新版“限塑令”推動白卡紙需求走闊

1)2019年白卡紙需求有較大恢復,產銷量同比增速均在13%以上,產能利用率回升至72%。2019年四季度以來白卡紙價格逐步恢復,噸毛利增至900元以上。

2)2020年1月推出的新版“限塑令”《關于進一步加強塑料污染治理的意見》進一步明確政策目標,執行更為嚴格。明確規定2020年、2022年、2025年分別禁止生產和銷售、禁止限制使用的塑料產品等范圍,擴大白卡紙替代需求,預計2025年白卡紙替代餐飲外賣領域一次性塑料餐具規模有望達到234萬噸,替代商超藥店等零售領域不可降解塑料袋規模有望達到117萬噸。

3)受消費升級和環保趨嚴作用推動,白卡紙對白板紙的替代需求旺盛。到2020年底,曾經是著名的“中國白板紙之鄉”的富陽地區將全面完成造紙園區企業騰退轉型,可累計騰退造紙企業113家,削減白板紙造紙產能780萬噸。

APP收購博匯提升白卡紙行業集中度

強強聯合協同效應顯著

2019年12月31日博匯紙業公告,金光集團與博匯控股股東達成協議,本次收購完成,金光集團持有博匯48.84%股權,成為公司的實際控制人。

隨著本次收購逐漸落地,未來APP控制白卡紙行業近60%的產能,隨著白卡紙行業的整合,行業產能過剩的狀況有望緩解,白卡紙價格有望恢復。

此外,APP與博匯的整合有助于公司完善全國產能布局,協調進行區域訂單統籌,降低公司生產運輸成本,白卡紙業務整合協同效應顯著。

白卡紙龍頭厚積薄發

首次覆蓋給予“推薦”評級

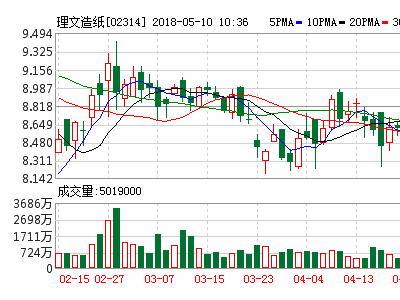

隨著限塑令的推動及白卡紙行業的整合,博匯在白卡紙領域的優勢料將進一步凸顯。我們預計2019-2021年歸母凈利潤分別為2.43,10.42,13.39億元,同比增長-4.9%,327.8%,28.5%,對應PE分別為46,11,8倍。

考慮到白卡紙行業集中度提升對行業景氣度的抬升,參考公司FCF模型及同業公司估值,給予博匯2020年13.5xPE,相應目標價10.5元/股,首次覆蓋給予“推薦”評級。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號