規(guī)模瓦楞紙企下跌400元/噸

中小紙企恐慌情緒濃郁,跟降250元/噸

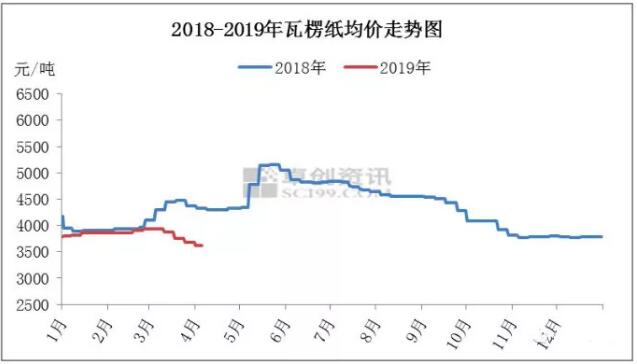

2018-2019年瓦楞紙均價(jià)走勢圖(瓦楞紙一季度市場回顧):

圖1

如圖1所示,2019年一季度瓦楞紙均價(jià)為3845元/噸,較上一季度下滑3元/噸,環(huán)比下滑0.08%,同比下滑6.33%。

一季度國內(nèi)瓦楞紙市場價(jià)格呈現(xiàn)先漲后降走勢,1-2月份紙價(jià)震蕩上揚(yáng)為主,主要因原料廢紙價(jià)格上漲,成本增加支撐下紙企漲價(jià)意愿強(qiáng)烈。

其次春節(jié)期間停機(jī)檢修紙企較多,市場供應(yīng)略顯緊張。另外正處春節(jié)前后下游備貨旺季,市場需求表現(xiàn)尚可。

而3月份以后隨著新增產(chǎn)能投放以及需求的轉(zhuǎn)淡,市場供需矛盾有所加劇,紙價(jià)開始進(jìn)入下行通道。

規(guī)模箱板紙廠下跌400元/噸,中小紙廠暗降搶單

市場心態(tài)悲觀

2018-2019年箱板紙均價(jià)走勢圖(箱板紙一季度市場回顧):

圖2

如圖2所示,2019年一季度箱板紙均價(jià)4577元/噸,較上一季度下跌52元/噸,環(huán)比下滑1.15%,同比下滑6.44%。

一季度箱板紙市場先漲后降,上漲多為成本支撐行情,下跌則受供需矛盾加劇影響。

一季度市場供應(yīng)面有所增加,其中山東博匯、河南龍?jiān)春椭貞c玖龍等新項(xiàng)目投產(chǎn)對整體供應(yīng)影響較大,在下游需求無明顯好轉(zhuǎn)的背景下,供應(yīng)壓力尤其凸顯。

目前市場需求有限,中小紙廠暗降搶單,規(guī)模紙廠在市場價(jià)競爭面前,對價(jià)格戰(zhàn)表現(xiàn)積極,其中3月份規(guī)模紙廠降價(jià)(含優(yōu)惠促銷)2-3次,累計(jì)下調(diào)幅度在200-400元/噸,市場心態(tài)漸趨悲觀。

白卡紙暴漲400元/噸,紙廠態(tài)度強(qiáng)硬

下游接受力度有限

2018-2019年250-400g白卡紙均價(jià)走勢對比圖(全國白卡紙市場行情回顧):

2019年一季度白卡紙價(jià)格先下滑后穩(wěn)中上揚(yáng)。

1月份白卡紙價(jià)格延續(xù)弱勢運(yùn)行,臨近年底,紙廠降庫存意向增強(qiáng),華東地區(qū)部分紙廠停機(jī)降庫存,另有部分紙廠通過降價(jià)刺激消費(fèi)以降庫存,華中地區(qū)紙廠生產(chǎn)不穩(wěn),價(jià)格下滑。

2月份白卡紙市場行情平穩(wěn)為主,上半個(gè)月受春節(jié)假期影響,市場處于休市狀態(tài),下半月客戶陸續(xù)返市,市場交投在逐漸恢復(fù),紙廠發(fā)函相繼通知3月份上調(diào)接單價(jià)格200元/噸,然下游需求平平,3月初漲價(jià)落實(shí)幅度在100-200元/噸。

3月中旬起,紙廠漲價(jià)意愿增強(qiáng),部分規(guī)模紙廠自3月底起上調(diào)接單價(jià)200元/噸,此次漲價(jià)紙廠態(tài)度強(qiáng)硬,部分經(jīng)銷商看漲心態(tài)增強(qiáng),按需采購,售價(jià)試探性上調(diào)100-200元/噸,下游客戶隨行拿貨,對高價(jià)接受力度有限,交易隨行。

2019年一季度白卡紙均價(jià)4999元/噸,環(huán)比下調(diào)8.71%,同比下滑明顯,跌幅達(dá)到91.28%,主因2017年白卡紙產(chǎn)能擴(kuò)張放緩,價(jià)格不斷上漲,2018年一季度白卡紙價(jià)格延續(xù)高位運(yùn)行。

二季度瓦楞及箱板紙或延續(xù)弱勢

再跌200元/噸

2019年二季度瓦楞及箱板紙市場展望:

二季度瓦楞及箱板紙紙價(jià)仍存一定下行壓力。

成本面:雖然外廢進(jìn)口存在減少預(yù)期,然因國廢市場運(yùn)行僅以窄幅震蕩為主,因此在成本面難以對瓦楞紙市場形成強(qiáng)有力支撐。

供應(yīng)面:部分紙企仍存新項(xiàng)目投產(chǎn)計(jì)劃,這將進(jìn)一步增加市場的競爭壓力,供應(yīng)壓力短期內(nèi)緩解有限,且新產(chǎn)品為搶占客戶資源,難免會(huì)進(jìn)行激烈的價(jià)格戰(zhàn)。

需求面:目前旺季不旺特征明顯,春節(jié)后下游市場補(bǔ)庫預(yù)期未得到積極兌現(xiàn),紙廠上半年去庫存任務(wù)艱巨,料價(jià)格優(yōu)惠政策將是常態(tài)。

白卡紙廠或通過限制接單、去庫存等方式拉漲紙價(jià)

但上漲持續(xù)時(shí)間或有限

2019年二季度白卡紙市場后市行情展望:

供應(yīng):2019年二季度個(gè)別紙廠有新增產(chǎn)能投產(chǎn)計(jì)劃,供應(yīng)面或存增加預(yù)期。

需求:依照往年情況看,二季度需求相對平穩(wěn),但仍低于一季度需求情況。而市場內(nèi)經(jīng)銷商及下游客戶對二季度需求存看淡預(yù)期,屆時(shí)或多降庫存,減少購貨風(fēng)險(xiǎn)。

成本:二季度變數(shù)來自于闊葉漿供應(yīng)及期貨;其他紙種價(jià)格窄幅下滑,利空于漿市放量,漿價(jià)維持區(qū)間震蕩整理。

綜述:二季度白卡紙市場內(nèi)個(gè)別紙廠新增產(chǎn)能若能正常投產(chǎn),供應(yīng)面或存增加預(yù)期,而需求面或相對平穩(wěn),上游漿價(jià)或區(qū)間震蕩整理,然部分紙廠漲價(jià)意向存,或通過限制接單、去庫存等方式提振市場,還需關(guān)注紙廠動(dòng)向。

在紙廠積極拉漲之下,二季度白卡紙價(jià)格或存回暖可能,然從長期供需面情況下,白卡紙價(jià)格階段性上漲持續(xù)時(shí)間或有限。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號