紙引未來網訊 熱點:第十八批進口廢紙獲批量僅為29 萬噸

環保部發布18 年第十八批廢紙進口審批名單,僅有2 家企業獲批29 萬噸外廢進口量(江蘇理文20 萬噸、河北玖龍9 萬噸),7 月份以來廢紙進口配額持續下滑。截至目前,18 年環保部共核準廢紙進口量1433 萬噸,其中獲批額度最高的分別是玖龍紙業、理文造紙、山鷹紙業(含聯盛),三者額度合計占比64.9%,龍頭企業仍具有明顯配額優勢。

造紙:紙價總體穩定,紙業旺季漸行漸近

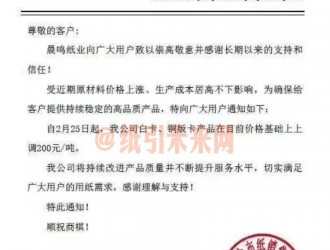

近期龍頭紙企相繼發布漲價函,主要集中在木漿類紙種,幅度約200元/噸。中長期來看,我們認為18 年進口廢紙量大幅減少將是大概率事件,國廢供需失衡將推動國廢價格上漲,從而推動成品紙價格的上漲。另外,成本端壓力將擠出部分中小企業,行業集中度將持續提升;而龍頭企業成本優勢明顯,且成本轉嫁能力強,盈利能力有望進一步提升。造紙板塊建議重點關注太陽紙業、山鷹紙業、中順潔柔。建議關注晨鳴紙業。

包裝及其它板塊:重點關注具有競爭優勢的細分領域龍頭

包裝行業需求端有所回暖,且紙價高位回落有助于緩解成本端壓力;另外行業整合仍是長期趨勢,龍頭包裝企業一體化經營程度高、成本控制及客戶開拓能力強,將在整合過程中充分受益。因此,我們認為包裝行業可能于下半年逐步迎來拐點。包裝及其它板塊建議關注勁嘉股份、裕同科技、合興包裝、美盈森;另外建議關注晨光文具、好太太。

風險提示:地產景氣度低于預期風險,原材料價格上漲風險。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號