行業兼具需求增長和供給收縮邏輯。需求端箱板瓦楞紙應用功能更加多樣化,消費升級促進包裝用紙領域維持3%左右的穩定增長。電商2016年預計規模達到5萬億元,2015年占社零比例升至22%,并維持上升趨勢;冷鏈包裝有望成為另一增長極,我國冷鏈物流率水平很低,最高的水產品也僅23%,其中在冷鏈包裝中紙包裝占比僅約8%,而美國已經達到20%水平,提升空間巨大。供給端主動投資減少+落后產能被動淘汰,原紙行業供給收縮。供需格局改善,行業整體產能利用率穩步上升,15年達到77%,十三五期間將持續提升。

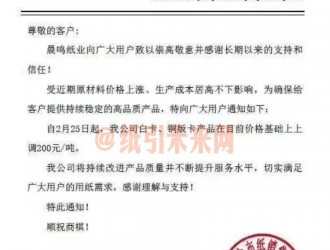

短期看好成本快速傳導和持續漲價,中長期看好市場集中度提升。16年以來,廢紙價格持續上漲,美廢率先提價,并間接帶動國廢漲價;煤炭和運價提漲亦影響成本,原紙廠低庫存、下游包裝行業分散(CR10=8%)使龍頭議價能力強,成本通過持續漲價快速傳導,目前含稅價約4500元/噸,靜態噸利水平持續提升。目前行業前三大玖龍、理文、山鷹市場占有率15年達到35.4%,中長期行業集中度將持續提升。

山鷹紙業公司箱板瓦楞原紙+包裝雙輪驅動,看好確定增長,持續改善比肩玖龍理文水平。山鷹紙業公司推出股權激勵,行權價格2.93元/股,考核標準以2015年扣非凈利潤為基數,16-18年增長率不低于50%、200%、400%,彰顯公司信心。包裝板塊通過供應鏈和運營管理盈利水平持續提升,預計毛利率提升4pct/年,對應增加經營利潤1億元以上;橫向整合空間大,縱向拓展包裝產業鏈,提供云包裝一體化服務。自備電廠熱電聯產降低用電成本,同時為造紙提供蒸汽,兩個基地自建電廠擴建項目擁有近2億元能源成本節省空間。產能募投年產120萬噸新生產線/湖北基地籌建等將持續布局產能,提供增量。公司有望從產能布局、盈利水平提升、減少美元外債、廢紙渠道布局、山鷹資本拓展產業布局等領域,不斷縮小和玖龍、理文差距。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號